����A������ָ�����ռ���ص�����ֹ���̣���ָ��0.46%����֤��ָ��0.11%����ҵ��ָ��0.20%���������гɽ����1.9���ڣ�����һ������С����������ҵ����ǵ����֣���Դ�������������졢��������������������ú̿��ҵ�Ƿ���ǰ��ҽҩ��ҵ���������������Ʒ�����ա���ѧ��ҩ��������ǰ�����ɷ��棬���ǹ�Ʊ�����ӽ�2600ֻ���ٹ���ͣ��

������Ϊ�����ٰ�2025 AI����Ӧ������뷢չ��̳�����Ͻ�����AI����ͻ���Լ����ɹ�����ؼ����������������Դ����Ч�����⡣��¶���ü�������“��������Ӳ��”�Ĵ���˼·���ɽ�GPU��NPU��������Դ�����ʴ���ҵƽ��30%-40%���������70%�������ͷ�����Ӳ��DZ�ܡ�����ҵ�����ϣ�Ӣΰ��2025����������ȲƱ�����2025��11��19��(����ʱ��)��ʽ��������һ��Ԥ�ڣ�Ԥ��Ӣΰ��FY26Q3����551����Ԫ(ͬ��+57%)��������Ӣΰ��(11��19��)������Ͱ�(11��25��)���ٶ�(11��18��)���ڵ���Щ�Ƽ���ͷ�IJƱ����ͷŵ��źţ����Ƕ�“����AI��ĭ��”�������Ӧ��ͬ��Ҳ��Ժ���A�ɿƼ����Լ�ȫ������ʲ��ܷ�ʵ�ַ�����������ҪӰ�졣

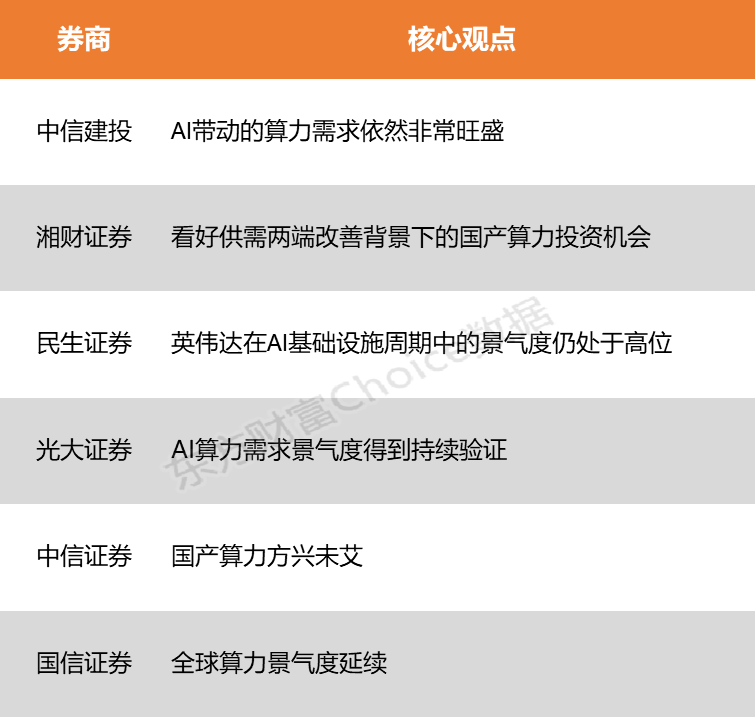

���Ž�Ͷ��ʾ������2023��������������飬������������Ƚϳ��������ǵ�AI����������������Ȼ�dz���ʢ���û�����Ϊ�����ǻ��ᡣ���֤ȯָ���������������������ǿ�����ù������˸��Ʊ����µĹ�������Ͷ�ʻ��ᡣ

�������Ž�Ͷ��AI����������������Ȼ�dz���ʢ

�������ڣ�������鲨���Ӵ���2023��������������飬������������Ƚϳ��������ǵ�AI����������������Ȼ�dz���ʢ��������Ϊ�����ǻ��ᡣĿǰ������������AI��ҵ�����У���ȹ�ҵ������Ӱ����Զ�����ܼԱȽ�������Ƽ��㡢����Դ�ȣ���Ҫ�Ը����ڵ��ӽǡ����ߵ���Ұȥ�۲졣��ˣ����Ƕ�AI���������������Լ�Ӧ�÷dz��ֹۡ�

�������֤ȯ�����ù������˸��Ʊ����µĹ�������Ͷ�ʻ���

������Ϊ��Ϊ����������ͷ����ǰ���������ĕN��оƬ·��ͼ�������N��оƬ�����������������������������AI��ѵ���������������������������ǿ�����ù������˸��Ʊ����µĹ�������Ͷ�ʻ��ᡣ

��������֤ȯ��Ӣΰ����AI������ʩ�����еľ������Դ��ڸ�λ

����������Ӣΰ��������˵���Ȼά�ָ߾����ȣ��������������Ʒ��������ڵ���Ҫ�ͻ����ѽ�һ���ϵ��ʱ���֧�����Ų������ͷţ�Blackwell������������������������Ϊδ���������ȵĺ����������档����CEO����ѫǿ����˾��2025-2026���ۼ�ʵ��5000����Ԫ����������������пɼ��ȣ���ָ��Ӣΰ����AI������ʩ�����еľ������Դ��ڸ�λ��

�������֤ȯ��AI�����������ȵõ�������֤

���������ɿƼ���ͷ25Q3ҵ����������˳����ҵ���٣��Ƽ���Ӫ�ճ�Ԥ�ڼ���������������֤AI�����������ȣ�2026���ʱ���ָ֧��������ȷ�����֤ȯ��һ��ָ�����������������AI������ʵ���������ڼ��١����ɿƼ���ͷ25Q3ҵ����һ����֤��AI�������ȣ��Ƽ���Ӫ�ճ�Ԥ�ڼ�����������ʣ����Լ��ֵ����ѹ����������ָ����������Ը������������٣�����֧�Ÿ����ڵ���������;�������Ĺ��������ޣ�AI�������������ֹ���Ӧ���״̬��

��������֤ȯ��������������δ��

����2025�����������Ƽ��ɾ�ȡ�����۳ɼ�����������Ƿ������г���ģ�ͺ�Ӧ�ò�����־ֲ��������ᡣչ��2026�꣬������������δ����ҵ�����Լ�Ͷ��ȷ���Լ汸��������������2023�������ij�ţ���顣���Ⱥ�Ľ����������������������������Ҫ��Ϊ��ҵ�������δ��������Ͷ�ʻ�����Һ�䡢�洢����Դ����ģ�顢PCB�����Ӽ����ϸ����������ӭ�����ߵ�ҵ�����ԡ�

��������֤ȯ��ȫ����������������

����������ģ���оƬ��˾ҵ��ָ��ǿ����ȫ������������������FabrinetFY2026Q1Ӫ��ͬ������22%����������8%���������Ļ���(DCI)ҵ������ǿ��������ͬ������92%����������29%��CoherentFY2026Q2Ӫ��ָ��15.6-17.0����Ԫ��������DCIZR/OCS/1.6T VCSEL�����ȼ���������Lumentum FY2026Q2Ӫ��ָ��6.3-6.7����Ԫ����ģ������ǿ����EML��������Ӧ���ţ�ȱ�ڴ�10%������20-30%����˾��������������оƬ��Ԥ������40%���ܡ��п���ⷢ��ȫ����������640�����ڵ�scaleX640�����ø��ܼܹ���ƣ������������ܶ�����20������ʵ��MoE���ڲ�����ģ��ѵ����������30%-40%������������Ӣΰ�ォAI��������������̫�գ��ȸ�����“���ռƻ�”���ƶ�̫��AI������ʩ��չ��ȫ��AIͶ��CSP�����������٣����������������档

����(���IJ������κ�Ͷ�ʽ��飬Ͷ���߾ݴ˲�����һ�к���Ը����г��з��գ�Ͷ���������)

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963